エアペイは便利なサービスですが、はっきり言ってデメリットもあります。

店舗によっては導入しない方がいい場合もありますが、デメリットがさほど影響しないケースもあるので、導入前にしっかりAirPayのデメリットについて把握しておきましょう。

目次

エアペイのデメリットまとめ

- Androidが使えない(iPhoneかiPadで利用可)

- 審査が長い、すぐに導入できない

- 審査が厳しめ(以前よりは通りやすくなっています)

- 1回払いしかできない

- 翌日入金ではない(月3回or月6回:銀行による)

- ゆうちょ銀行が使えない

- キャンペーン利用時に注意が必要

オンライン決済ができない(2025年3月17日~オンライン決済機能追加)

AirPayのこれらのデメリットについて、注意点なども追加しつつ、詳しく解説します。

エアペイのデメリット~Androidが使えない

Airペイは、iPadかiPhoneにエアペイのアプリをダウンロードし、エアペイ専用のカードリーダーとBluetooth接続して使います。

AirPayはAndroid端末には対応しておらず、iPadかiPhoneがないと使えません。

Android端末しか持っていない人は、新たにiPhoneかiPadが必要です。

ただ、時期によっては、iPadとカードリーダーを無料提供している時もあります。

(エアペイ利用にはiPadとカードリーダーが必須ですが、レシートプリンターはオプションです。紙のレシートを発行したい場合は、別途、エアペイ対応のレシートプリンターの購入が必要です)

キャンペーンで無料提供されるiPadはWi-Fi接続用

iPadには、「Wi-Fi」モデルと「Wi-Fi + Cellular」モデルの2種類があります。

Airペイのキャンペーンで、iPadが無償提供される場合がありますが、キャンペーンで無料提供されるiPadはWi-Fiモデルです。

SIMカードなしでモバイル回線はついていないので、Wi-Fi環境を用意して利用してください。

固定インターネット回線のWi-Fi環境がおすすめです。

そのほかの使い方はこちらの記事をお読みください。

続きを見る

エアペイ Wi-Fiなしでもこれで解決!Simなしで使う方法

Airペイのデメリット~審査期間が長くて遅い・導入に時間がかかる

エアペイは、導入にかかる時間が比較的長くかかります。

審査は決済ブランドや決済の種類により、段階的に行われます。

一次審査にあたる、VISA・Master・銀聯カード(ユニオンペイ)は比較的早く、AirPayの公式サイトから申込後、最短3日で審査完了となります。ただ、その後カードリーダーが届いても、10日間程度はトレーニングモードしか使えません。

他の決済ブランドや電子マネーは、申込してから審査通過まで2週間程度かかります。

つまり、クレジットカードや電子マネーの本決済ができるまでに、申込してから最短でも2週間ほどかかります。

一次審査の通過で本決済も受付できる他社と比べると、エアペイは、本決済までの期間が長くかかり、審査に時間がかかると言えます。

また、提出書類が足らなかったり、不備があって再提出した場合などは、さらに時間がかかります。

導入を急いでいる場合は、最短当日に審査通過のSquare![]() が早くてオススメです。

が早くてオススメです。

続きを見る

Square(スクエア) 決済のレビュー・口コミ・評判まとめ

AirPayのデメリット~審査に通りにくい、厳しい

Airペイの審査は、比較的厳しいと言われています。

以前、口コミ評判をもとに、以前審査の難易度比較をした際には、下記のような結果になりました。

ただ、最近、エアペイは規約の変更があり、取扱いできる取引が増えつつあります。

例えば、以前は禁止していた回数券やコース料金が、1年を超えなければ前払いが可能になるなど、前に比べて少しゆるくなってきている印象です。

それに伴い、以前よりも審査が通りやすくなっている可能性があります。

とは言え、規約ではっきり禁止している業種もあるので、どんな業種がNGなのか見ていきましょう。

AirPayの審査に落ちる業種・店舗

前提として、違法な取引をしている店や、性的な要素がセールスポイントの商品はNGです。

それ以外に、以下の業種はAirペイの利用が禁止されています。

禁止されている業種

- 結婚相談・出会い系

- ギャンブル

- 実銃、武器、危険物またはそれに類するもの

- カウンセリング(心理カウンセリング等)

- コンサルティング

- 催眠療法・ヒプノセラピー

- 占い

- 税務・会計・司法サービス

- アートメイク・タトゥー

- 興信所・探偵・調査

- 便利屋業、遺品整理サービス

- 通信サービス(通話料、通信費、プロバイダー料金等)

- 分譲住宅(仲介含む)

- 人材派遣

- 投資・ギャンブル・財テク情報・情報商材または投機心を著しくあおるもの

- 換金性が高い商品・サービス、クレジットカードショッピング枠の現金化を目的としたもの

- オークション(出品代行、落札代行等)販売

- 個人輸入代行販売

- 仲介・委託販売により提供するもの(不動産仲介に関するものを除く)

- 科学的根拠に乏しい効果をうたったもの

- 開運関連商品

- 自己啓発に関するもの

- 募金、寄付金、政治献金、賽銭等の金銭の贈与に関するもの

- 永代供養、祈祷、お布施等及びこれらに類するもの

- 政治団体が提供するもの

- CtoC取引(個人事業主除く)

- BtoB取引

お堅い税務関係などの業種もダメなんですね。

コンサルや情報商材、占いなどもNGです。

また、店舗販売はOKですが、訪問販売や通信販売の形態の営業スタイルでは使えません。

決済会社ごとに定められている利用規約によって、禁止されている取引も違うので、エアペイでダメでも他の審査は通ることも多々あります。

各社の利用規約に禁止商材について必ず書かれています。また、随時、規約は改定されるので申込前に一度目を通してみましょう。

エアペイの利用規約の確認方法

AirPay![]()

![]() のサイトに行き、ページの一番下までスクロールします。

のサイトに行き、ページの一番下までスクロールします。

一番下のフッター部分に「加盟店規約」と書かれたところがあるので、そこをクリックすると最新の規約が掲載されているページが表示されます。

禁止商材については、第29条 取扱商品等と、別表第3号:取扱禁止商品等一覧に記載されています。

エアペイのデメリット~分割払いができない

エアペイは、一括払いのみで、分割払いはできません。

Airペイのようなモバイル決済では、一括払いしかできないサービスが多いです。

分割払いを利用したい場合は、JMSのVEGA3000![]() や、STORES決済

や、STORES決済![]()

![]() がオススメです。

がオススメです。

VEGA3000は、分割払い、リボ払い、ボーナス払いに対応しています。

VEGA3000はプリンターとカードリーダーが一体型の決済端末で、他に機器は不要でこれだけでキャッシュレス決済が完結する優れものです。端末代金も無料で導入できるのでおすすめです。

続きを見る

JMS VEGA3000決済端末の評判は?手数料・費用・他社との違いが分かる詳細解説

また、STORES決済はエアペイのようにタブレットやスマートフォンと連動して使うタイプのカードリーダーで、VISAかMasterカードであれば、対面決済で2回払いやリボ払いが可能です(美容形成を除く、タッチ決済は1回払いのみ)。

続きを見る

ストアーズ決済(STORES 決済)評判・口コミ・使ってみた感想まとめ カード決済導入

エアペイのデメリット~ゆうちょ銀行が使えない

エアペイは入金口座にゆうちょ銀行が使えません。

ゆうちょ銀行以外の日本国内の金融機関であれば使えます。

もし、ゆうちょ銀行しか口座を持っていないのであれば、みずほ銀行・三菱UFJ銀行・三井住友銀行のいずれかで新しく口座開設するのがオススメです。

と言うのも、銀行によって入金サイクルが異なり、みずほ銀行・三菱UFJ銀行・三井住友銀行だと入金が早いです。

エアペイの入金サイクルは、月6回か月3回(銀行による)

Airペイの入金サイクル

みずほ銀行・三菱UFJ銀行・三井住友銀行・・・月6回の入金

その他の銀行・・・月3回の入金

最低でも月3回の入金があるので、そこまで不都合はないかと思います。

もし、もっと早い入金サイクルの決済サービスを検討したい場合、他社で入金サイクルが早いのはSquareと楽天ペイです。

Square![]() は、三井住友銀行またはみずほ銀行であれば翌営業日入金、その他の金融機関は週1回振込され、ゆうちょ銀行も使えます。金融機関問わず振込手数料無料です。

は、三井住友銀行またはみずほ銀行であれば翌営業日入金、その他の金融機関は週1回振込され、ゆうちょ銀行も使えます。金融機関問わず振込手数料無料です。

また、 楽天ペイ も早く、楽天銀行であれば翌日入金で振込手数料無料、その他の金融機関なら翌営業日入金(振込手数料330円)です。

AirペイアプリでもQRコード決済受付が可能に

Airペイは、QRコード決済はもともとAirペイQRというサービスで決済受付をしていましたが、2025年10月2日よりAirペイアプリでも決済受付ができるようになりました。

Airペイアプリでも、AirペイQRアプリでも、どちらでもPayPayの決済受付は可能ですが、どちらのアプリを使うかによって、入金サイクルが変わるので注意が必要です。

ちなみに、![]() PayPayに直接申込をした方が、決済手数料は安く済みます。

PayPayに直接申込をした方が、決済手数料は安く済みます。

ただし、Airペイで契約した方がメリットもあります。詳しくは下記の記事をご覧ください。

続きを見る

エアペイ経由よりお得!ペイペイに直接申込が決済手数料は安い

キャンペーン利用時に注意が必要

エアペイは、時期により、キャンペーンでカードリーダーやiPadが無料!となるのですが、このキャンペーンに参加する時に少し注意が必要です。

最悪の場合、「ダタだと思っていたのに、後から数万円請求された!」という事態もありえます。

と言っても、普通にエアペイを利用する意図でキャンペーンに参加すれば何も問題はありません。

キャンペーンでカードリーダーやiPadを無料で手に入れておきながら、実際はエアペイを使わないでいると、キャンペーンの規約違反とみなされて請求される場合があります。

詳しくはこちらの記事で解説しています。

続きを見る

2026年7月最新-Airペイ(エアペイ)のiPad本当に無料?解約時に返却?キャンペーン後に請求?故障時の費用は?

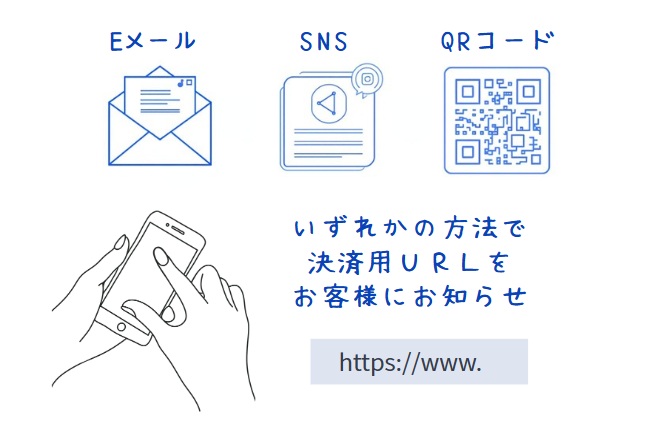

オンライン決済ができない?←解決済!

エアペイは、これまで非対面のオンライン決済には対応していませんでしたが、2025年3月17日にオンライン決済機能が追加されました。

以前は対面決済のキャッシュレス決済しか受付できず、他社に比べるとその点がデメリットと感じる方もいたと思いますが、ようやくAirペイもオンライン決済に対応しました。

決済用のリンクを送信するオンライン決済

サブスク・月謝利用などで利用できる「定期決済」と、メールやSNSからの注文・決済受付などに利用できる「都度決済」の2種類があります。

決済方法は、顧客にメールやSNSで決済リンク(URL)を送信し、リンクからクレジットカードによるオンライン決済を行ってもらいます(Visa、Mastercard®、JCB、American Express、Diners Clubに対応)。

オンラインの決済手数料は3.24%です。

Airペイのオンライン決済は、Airペイのアカウントがあれば、簡単に始められます。

Airペイのデメリットまとめ

- Androidが使えない

- 審査に時間がかかる

- 審査が厳しめ

- 分割払いができない

- 翌日入金ではない

- ゆうちょ銀行が使えない

以上がAirペイのデメリットです。

Airペイの口コミや評判を調査した記事もありますが、そちらでも同じような評価でした。

Airペイのサービスのポイント

デメリットはあるものの、全体的には、コスパがよいサービスです。

- 決済手数料は、最安水準

- 振込手数料無料

- 入金サイクルもそこまで遅くない

- 最大81種類のキャシュレスに対応

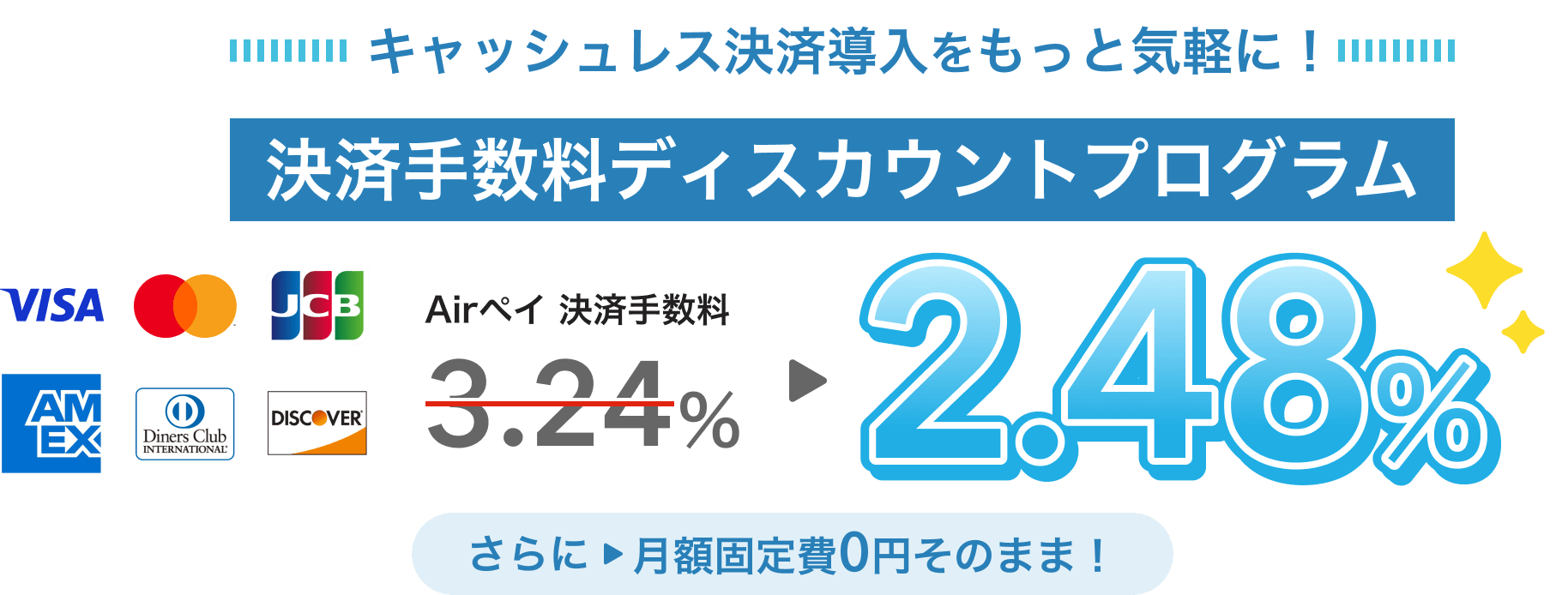

Airペイの基本の決済手数料は、クレジットカード非課税3.24%、電子マネー税込3.24%(税抜き2.95%)ですが、2024年12月2日からディスカウントプログラムが開始され、中小事業者を対象にクレジットカードの決済手数料が2.48%に引き下げられました(月額固定費は変わらず0円)。

ディスカウントプログラムは、Visa 、Mastercard®、JCB、American Express、Diners Club、Discoverの6ブランドが対象で、決済ブランド毎に審査があります。

また、不動産、ホテル・旅館、鉄道、タクシー、路線バス、引越し、宅配、旅行代理店等の業種は本プログラム適用外になります。

決済ブランドごとに、ディスカウントプログラム適用の審査基準・条件が異なるため、詳しくはエアペイの公式サイトを確認してください(公式サイトはこちら→AirPay![]()

![]() )。

)。

また、無料のPOSレジ「Airレジ」と連携すれば、レジ業務が効率化します。

せっかくAirペイを使っているのに、Airレジを導入していない店舗がありますが、Airペイを使うなら、絶対、Airレジも使うのがオススメです。これはホントに忘れないでくださいね!

無料POSレジ「エアレジ」公式サイト→![]() 利用店舗数No.1のPOSレジアプリ

利用店舗数No.1のPOSレジアプリ

続きを見る

Airレジ(エアレジ)を実際に使った評判・料金・使い方・デメリットを解説

キャッシュレス決済

Airペイの公式サイトはこちら

入金サイクルや対応OSなど、費用以外も他社と比較した解説記事はこちら