モバイル決済とは、スマホやタブレットを使って決済をする方法です。

モバイル決済と言うと、客側がスマホなどをレジで提示したりかざしたりして利用するイメージが強いかもしれませんが、店舗側がクレジットカードや電子マネーの決済を導入するのに、スマホやタブレットを使ってキャッシュレス決済を受けつけるモバイル決済サービスも増えてきています。

キャッシュレス決済用の大がかりな機器を設置しなくても、手持ちのスマホやタブレットに専用のカードリーダーをBluetooth接続すればOKなので、導入のコストが抑えられます。

こちらは、タブレットを使って、モバイル決済「Square 」でクレジットカード決済をしている動画です。

コードレスで、省スペース。スタイリッシュな外観も魅力的です。

このページでは、モバイル決済の仕組み・使い方・メリットとデメリットについて解説します。

目次

【低コスト&手数料が安い】モバイル決済は小規模店でも導入しやすい

モバイル決済が広まりつつある理由は、導入にかかる費用が抑えられ、決済手数料が安い点があげられます。

昔のクレカ導入

- 10万円以上の端末を購入

- 決済手数料5%以上

小売店ではこれくらいの費用がかかるものでした。

現在のキャッシュレス導入

- カードリーダー購入費用は5,000円~20,000円ほど(無料キャンペーンも多い)

- プリンター内蔵の1台完結型の決済端末もキャンペーンで無料が多い

- 決済手数料は3%台

導入に費用がかからず、低予算で手軽に導入できるため、これまでクレジットカード決済導入に踏み切れなかった小規模店舗を中心に利用が広まっています。

あわせて読みたい

モバイル決済は、新規参入の業者が増え、どれを選べばいいのか迷いがちですが、代表的なモバイル決済については、【カードリーダー 】スマホやタブレットと使う決済端末比較のページでご紹介しています。

モバイル決済とは?モバイル決済の仕組みと使い方

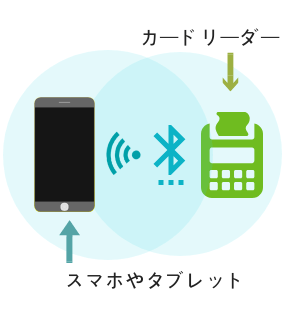

モバイル決済は、手持ちのスマホやタブレットに、専用のカードリーダーをつないで使います。

Bluetooth(ブルートゥース)で無線接続するものがほとんどです。

Bluetoothで接続

Bluetoothとは?

Bluetoothとは、無線通信の規格のひとつです。Bluetooth対応の機器同士なら、ケーブルを使わずにデータのやりとりができます。近距離の通信に適しており、データ送受信の範囲は約10m以内です。

現在、ほとんどのカードリーダーはBluetooth接続になっています。Squareは、2019年3月にBluetooth対応の新型カードリーダーが発売になりましたが、磁気カードの読み取りは、イヤホンジャック接続のカードリーダーを使って読み取ります。

Squareのカードリーダーはコンパクトですが、Airペイや楽天ペイのカードリーダーは、CAT端末を小さくしたような形をしています。

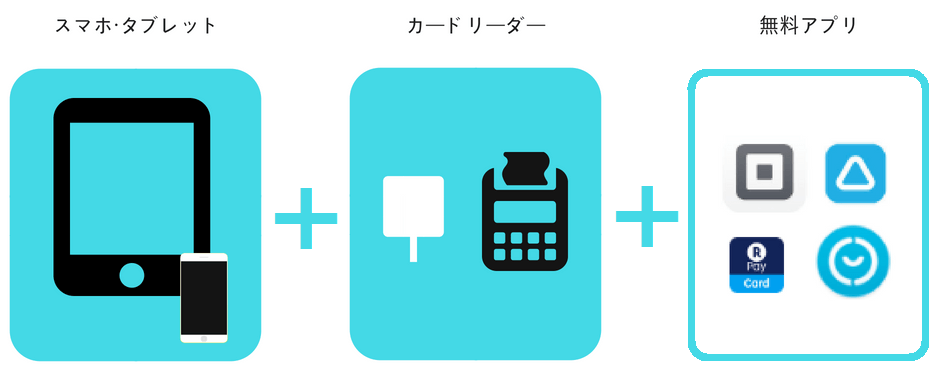

モバイル決済で必要なもの

モバイル決済で必要なものは、

- スマホやタブレット

- カードリーダー

- アプリ

の3点です。

決済処理の操作は、スマホやタブレットのアプリで行います。

また、決済サービスによって、POSレジアプリやクラウド会計ソフトなどと連携した使えるものもあります。

モバイル決済の費用について~初期費用・月額固定費・解約金は無料

主要のモバイル決済は、導入にあたり、契約料金や月額固定費はかかりません。

導入にあたって最低限必要なものは、カードリーダーとタブレット(orスマホ)なので、手持ちのスマホやブレットを使うのであれば、導入時にかかる費用は、カードリーダー代のみです。

各社で実施されているカードリーダー代金無料キャンペーンを利用すれば、実質無料でクレジットカード決済を店舗に導入することもできます。

最新のキャンペーン情報はこちら

-

最新【2026年7月】決済端末・カードリーダー無料・キャンペーン比較

続きを見る

お客様に渡すレシートはどうするの?

モバイル決済は、お客様のクレジットカードご利用控えは、メールで送信する電子レシート形式が基本です。

紙のお客様控えを発行したい場合は、専用のレシートプリンタを購入する必要があります。

-

レシートプリンターがない店舗の対処法~紙の控えが欲しいと言われたら

続きを見る

参考

このページで紹介しているスマホ・タブレットを使うモバイル決済とは別に、プリンタ一体型のポータブル決済端末もあります。

プリンター一体型のカードリーダー端末で、カードリーダーとして使えるだけでなく、内蔵されているプリンターでレシート(利用控え)が印刷できます。

ネット通信機能があり、据置型のCAT端末のような回線工事は不要。スマホやタブレットも不要で、1台の専用端末だけで決済ができます。

プリンタ一体型は、端末代金が高めの傾向がありますが、導入時に端末代金0円のところもあります。

-

2026年7月最新◆オールインワン決済端末比較【プリンター内蔵型】個人事業主おすすめランキング

続きを見る

ランニングコストは?

多くのモバイル決済では、契約料金無料、月々の固定費もかからないものがほとんどです。

しかし、決済手数料がかかります。

お客さんがクレジットカードで支払いをすると、店はカード会社に、金額の何パーセントかを手数料として払います。

手数料はカード会社によって異なっていますが、モバイル決済の方は、決済手数料が低めに設定されています。

手数料については、この後、モバイル決済導入のメリットのところで詳しく解説します。

導入時に用意するもの・あった方がいいもの

カードリーダーは購入が必要

Airペイのカードリーダー

カードリーダは、各社専用の物を購入する必要があります。

Squareのカードリーダーは4,980円。

Coiney、Airペイ、楽天ペイのカードリーダーは、2万円程度。

各社で、無料キャンペーンを実施しているので、条件を満たせば無料で手に入れることができます。

現在実施中のキャンペーンは、事前に必ずチェックしましょう!

-

最新【2026年7月】決済端末・カードリーダー無料・キャンペーン比較

続きを見る

スマホかタブレット~対応端末なら持っているもので可

モバイル決済の利用には、カードリーダーの他に、スマホかタブレットが必要です。

新しくモバイル決済用の端末を購入しても、手持ちの物で間に合わせても、どちらでもOKです。

どちらにしても、まずは、対応端末をチェックしてみてください。

AirペイはAndroidは使えませんし、Coineyは、iOsもAndroidも対応していますが、電子マネー利用はAndroidでは対応予定がありません。

OSだけでなく、対応している機種は、使うモバイル決済ごとに違います。

新しくスマホやタブレットを購入する場合も、どの端末が利用できるのか、確認が必要です。

レシートプリンタ~電子レシートで間に合えば買わなくてもOK

モバイル決済は、電子レシート(メールでレシートを送信)が出るので、プリンタはなくても使えます。

しかし、紙の控えを渡したい場合は、モバイル決済に対応するレシートプリンタが必要になります。

据え置きタイプと持ち運びタイプがあり、持ち運びタイプだと4万円くらい~、据え置きタイプは5~6万円ほどかかります。

タブレットやスマホとの接続方法は、USBコードでつなぐものと、Bluetooth接続のものがあります。

どのモバイル決済を使うかによって、対応するプリンタも変わってきます。

レジロール紙

使用するレシートプリンターに合ったサイズのレジロール紙が必要です。

キャッシュドロアー

キャッシュドロアは、現金を出し入れする引き出しです。

モバイル決済専用のものじゃなくても利用できます。

簡単な作りのキャッシュドロアは、電源不要で、プッシュボタンを押すと引き出しが開く仕組みです。価格は意外と高くて、7000円~1万円くらいします。Amazonなどで探すと、たまに外国使用で日本のお札の幅に合っていないものもあります。日本のお札のサイズに合っていないと使えないので要注意。

モバイル決済に連動のキャッシュドロアは、決済ごとに自動で引き出しが開きます。値段は、8000円~16,000円くらい。

値段はさほど変わらないので、これから買うなら、モバイル決済と連動している方が便利でおすすめです。

ただし、使用する端末や、レシートプリンタに対応しているものを選ぶ必要があります。

開業に合わせて購入する場合などは、スターターキットを購入する方法もあります。

各モバイル決済のサイトの他にも、ストア・ストアなどでも販売しています。

モバイル決済導入のメリット

モバイル決済は導入時の審査がスピーディー

店にクレジットカードを導入するには事前審査があり、審査に通れば、クレジットカード会社の加盟店と認められ、使用することができます。

モバイル決済も事前に審査がありますが、事業所によっては、審査がとても早く終わります。

従来のクレジットカード決済の導入では、審査に時間がかかることが多く、スピーディーに店舗に導入できないというデメリットがありました。

しかし、一部のモバイル決済では、はじめに簡単な審査を行い、導入後も、継続的に利用状況をチェックし、不正な取引がないか定期的に審査するスタイルをとっているため、導入までの期間が短いというメリットがあります。

とは言え、審査にかかる期間は、利用するモバイル決済により、ばらつきがあります。

例えば、審査が早いといわれるSquareは、最短で当日に審査が終わることもあるほどです。

一方、比較的審査に時間がかかると言われるAirペイでは、審査に1ヶ月以上かかることもあるようです。

実質無料で導入することも可能

従来のCAT端末を使ったクレジットカード決済は、費用面での負担が大きく、中小の店舗では、なかなか導入に踏み切れないところがデメリットでした。

CAT端末は、10万円ほどかかるからです。

ところが、モバイル決済では、カードリーダーは4,980円~20,000円ほどの価格。

各社で実施されているキャッシュバックキャンペーンを利用すれば、実質無料で手に入ります。

(実質無料になる条件は、キャンペーンにより異なります。条件がゆるいキャンペーンもありますが、「利用開始から〇ヶ月以内に〇万円を利用した場合」というような条件もあります)

初期の契約料や、月額固定費も無料、解約しても違約金も発生しません。

レシートプリンタやキャッシュドロワがいらないのなら、実質無料で始められます。

手数料が安い

従来のクレジットカード決済の手数料

従来のクレジットカード決済では、業種によって手数料率が違い、一般的な販売店・飲食店では、おおよそ3%後半~7%程度となっています。

加盟店の業種と加盟店手数料率

- 飲食店:4~7%

- 小売店、専門店:3~5%

- 百貨店:2~3%

- 家電量販店、コンビニエンスストア:1~1.5%

回収リスクの高い業種では高めに、粗利の低い業種では低めに設定されています。

夜の商売では10%のところもあるようです。

モバイル決済の手数料

いっぽう、モバイル決済は、どの業種も一律の手数料率になっています。

モバイル決済業者や、決済ブランドにもよりますが、3%台の手数料です。

セールスマン営業などのコストを抑えている分、手数料を安く抑えています。

CAT端末を使っていて、手数料がこれよりかかっている方は、モバイル決済に切り替えるだけでも、コスト削減が可能です。

店舗にクレジットカード決済や電子マネー決済を導入する時に、一番気にかかるのが決済手数料かもしれません。

現金払いよりも、手元に残りお金が少なくなるのが心配だという方もいると思います。

ただ、クレジットカードを導入してから売上が上がったという声もよく聞きます。

パーソナルジムも個人でされている所は入れていない所が多い

現金か振込対応か

うちはsquareが始まったくらいから導入していて、手数料痛いなーと思いながらも売上は確実に上がっている

クレカ対応になると入会率も格段と上がります https://t.co/MWk7uUL7fz

— 杉 直樹@ピラティスインストラクター (@osugi198533) January 18, 2020

電子マネー決済ができるものもある

モバイル決済のサービスによりますが、電子マネー決済に対応しているものもあります。

特に、Airペイは、利用できる電子マネーの種類が多いのが特徴です。

電子マネー利用も、クレジットカードとは別に審査がありますが、審査に通れば、ひとつのサービスでクレジットカードも電子マネーも決済できます。

専用の回線を新たに用意しなくてもよい

モバイル決済では、基本的に、スマホやタブレットの通信回線を使うため、新たに専用回線をひく必要がありません。

(スマホやタブレットで使う通信回線は必要です)

回線工事の必要がないもの、導入しやすい点のひとつです。

屋外店舗や、移動店舗でも、利用できるメリットもあります。

入金サイクルが早い

モバイル決済の入金日は、事業者によって違いがありますが、早いところでは翌日から入金があり、遅くても2週間ほどで入金されます(月1回に指定している場合などを除く)。

従来のクレジットカード決済は、売上表を集計表に集計して郵送、その後に月1回の振込、といった形をとっていることが多く、手間と時間がかかっていました。

入金が早く、資金繰りの心配が減るメリットもあります。

モバイル決済のデメリット

途上審査による取引中止のリスク

モバイル決済にも、デメリットがないわけではありません。

先にふれたとおり、モバイル決済の場合、はじめは簡単な審査を行い、継続的に審査を行う「途上審査」を行う会社があります。

AirペイやCoineyは、導入時の審査にある程度時間をかけますが、Squareは、最初の審査はスピーディーで、取引開始後に不正利用がないか継続的にチェックしています。

このような途上審査は、導入がスピーディーになるメリットはありますが、利用中に審査に引っかかってしまった場合には、いきなりクレジットカード決済の受付ができなくなることもあります。

それまで普通に使えていたのに、突然、取引中止の連絡が入るリスクがあります。

不正な取引をしなければ、審査にひっかからずに使えるはずですが、利用規約をよく理解せず、意図せず規約違反をしてしまっていた・・・という例もあります。

利用規約をよく読んで、禁止されている取引の把握などは、必ず行うようにしましょう。

また、もしもに備えて、複数のモバイル決済業者と契約して、リスクに備えるという方法もあります。

導入に費用がかからないモバイル決済だからこそできる対策です。

分割払いやリボ払いができないことが多い

今現在、ほとんどのモバイル決済は、支払回数が一括払いのみになっています。

STORES 決済 は、2回払いやリボ払いもできますが、利用できるカードブランドが限られています。

どんな業種や規模の店がモバイル決済を導入してる?

モバイル決済は、導入しやすい条件がそろっているため、中小規模の店舗を中心に、幅広く使われています。

業種は、

- 小売業

- 美容院

- 整体、ボディケア

- 飲食店

- タクシー

- ペットショップ

- 宿泊業

- 出張店舗

など、多岐に渡ります。

中小の店舗を中心に導入が進んでいますが、大手企業での導入例もあります。

例えば、ユニクロが期間限定でオープンしたウルトラライトダウン スペシャルストアでSquareが使われたり、タワーレコードが音楽イベントの物販でSquareを使ったこともあります。

宅配ピザのピザーラや、お掃除本舗なども、楽天ペイを使用しています。

実際に、この2~3年で、モバイル決済を使っている店舗を街中で見る機会も増えてきて、体感的には認知度が上がっているように感じています。

政府のキャッシュレス化の推進もあり、今後、クレジットカード決済やQRコード決済など、キャシュレスの支払いの需要が増えていく可能性は十分にあります。

また、もし、外国人観光客の集客を考えているなら、クレジットカード決済の導入はぜひ検討していただきたいと思います。海外ではキャッシュレス化が進んでおり、使い慣れた支払方法で、両替の手間なく支払えるクレジットカード決済・QRコード決済は外国人の歓迎され、集客の面でメリットになるからです。

以前は、費用の面から導入に踏み切れなかった中小規模の店舗でも、モバイル決済なら、大きな負担なく始められます。

そのため、複数のモバイル決済を併用して利用している店舗も珍しくありません。

各社を比較すると、手数料はあまり大差ないですが、入金のタイミングや振込手数料、電子マネー取扱の有無、対応端末などは、利用するモバイル決済によって変わります。

【カードリーダー 】スマホやタブレットと使う決済端末比較のページで詳しく解説しています。

各社の導入キャンペーン比較の記事と、あわせてお読み下さい。